ESG視角下,通用電氣相關質疑點的表現

本文對Markopolos披露的紅旗標志不予評價,但針對其中涉及的通用電氣關鍵財務指標加以著重分析,為深入研究通用電氣的企業信用品質提供財務信息基礎。同時,結合ESG指標體系分析通用電氣關鍵風險點的整體表現。

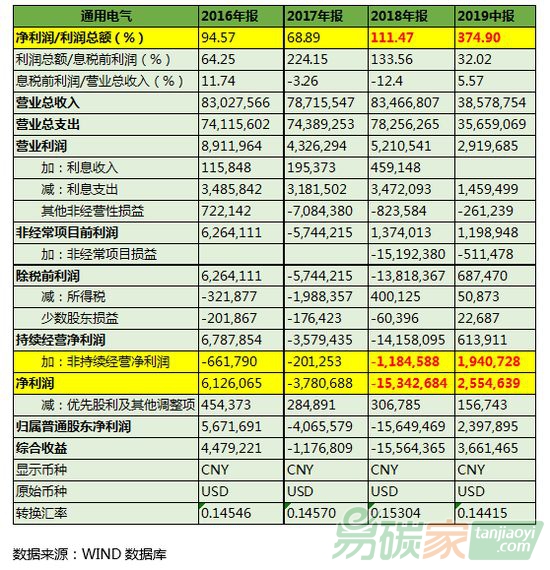

表1. 通用電氣利潤表主要相關信息(2016年報至2019年中報)

根據盈利能力定量指標可知,通用電氣的凈利潤持續虧損的情況在2018年達到極值,按照報告披露時的匯率計算合計虧損1,534.27億人民幣。與此同時,岌岌可危的企業盈利情況并未在后續階段發生明顯好轉。即便2019年中期財務報告凈利潤賬面價值255.46億人民幣,看似度過危機,其凈利潤/利潤總額的比率數值卻不合理地高達374.9%。進一步整理通用電氣的利潤表可知,2019年中期報告中非持續經營凈利潤一項列示了194.07億人民幣的進項,顯著增加了通用電氣該報表披露期間的對應凈利潤數額。非持續經營凈利潤是企業正常經營以外的不可持續性收入,在通用電氣10-Q中期報告中列示為“discontinued operations”。

財務報告附注詳細列示了其非持續經營凈利潤的各部分來源,總體而言,通用電氣持續盈利能力極差,凈利潤主要增加來源由出售業務的兌價收入與稅收優惠組成。2019年2月25日,通用電氣

交通業務完成了與美國鐵路設備制造商西屋制動(Wabtec)的合并,對應獲得29億美元現金。此外,在于西屋制動的合并交易中實現的稅收優惠4.7億美元,并將交通業務重分類為2019年第一季度的停產業務。2019年6月,通用電氣資本同時列示了3.32億美元的稅收優惠和4600萬美元的凈利息收益。

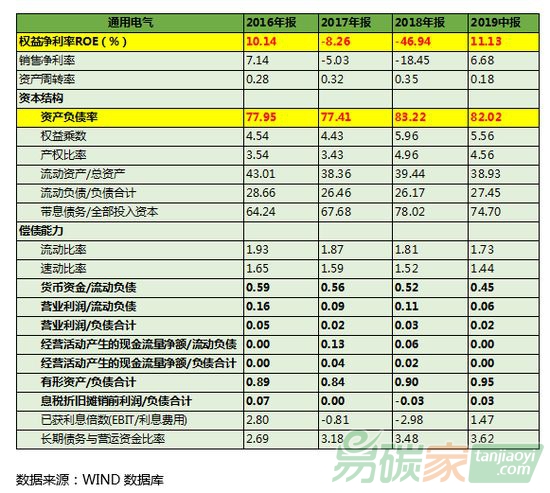

表2. 通用電氣營運能力主要相關信息(2016年報至2019年中報)

通用電氣的營運能力堪憂,數據顯示其負債總額遠超企業良好運營環境可接受水平,杠桿過剩。由表2可知,通用電氣資產負債率持續在80%附近浮動,權益凈利率ROE更是一度跌破-46.94%,企業資產組合極其不均衡,負債數額過于龐大,瀕臨資不抵債的邊緣。同時,企業銷售凈利率數據極不穩定,資產周轉率僅為0.18,無論是營業利潤還是經營活動產生的現金流量都無法負荷巨額負債總額,比例近乎于零。

中財ESG評估體系的公司治理(G)中,有關信息透明度與風險管理的二級指標詳細考察了企業重大風險管理有效性與企業治理的可持續水平。以通用電氣金融保險LTC監管為例,公司治理信息披露水平有限,不利于投資者與利益相關方的跟蹤了解其可持續性。

通用電氣在2018年度財務報告的“保障金缺陷測試”模塊詳細記述了有關長期護理保險LTC的相關假設并表示已將這些新假設整合到內部控制系統和流程之中。然而,企業相關內部控制列示信息并未涉及金融業務與保險項目的具體程序,也未披露對LTC假定情形單獨設立風險控制程度的內容。與此同時,輿情分析顯示,美東時間2019年2月25日,通用電氣宣布將生物制藥業務出售給丹納赫,而214億美元的交易總價包括210億美元現金以及由丹納赫承擔部分養老金債務構成。結合通用電氣保險業務總金額龐大且企業合并財報持續三年高額虧損的具體情況,涉及養老金債務的對價交易亦為風險關注點。但通用電氣并未詳細說明交易本身只來源于企業業務模式的調整,抑或與金融業務的整體債務有直接聯系,這更突顯其風險預警追蹤信息披露不明確。

綜上,即便并無任何證據顯示Markopolos有關通用電氣財務造假報告的真實與否,通過針對企業的盈利、營運能力指標,以及ESG中公司治理的企業可持續性分析可知,通用電氣整體財務數據表現低迷,無力為自身被質疑點進行辯護。下文將深入結合ESG指標體系,詳細分析通用電氣綜合信用品質。