國內企業應該根據不同的報送要求選擇相應的碳核算方法

目前國內企業碳核算體系分兩種,一種適用于國家溫室氣體碳報送,另一種則是為了滿足地方

碳交易試點的要求。一個企業,如果既在國家碳報送的范圍之內,又需要參與試點碳交易,那就需要根據不同的目的來選用合適的碳核算方法。

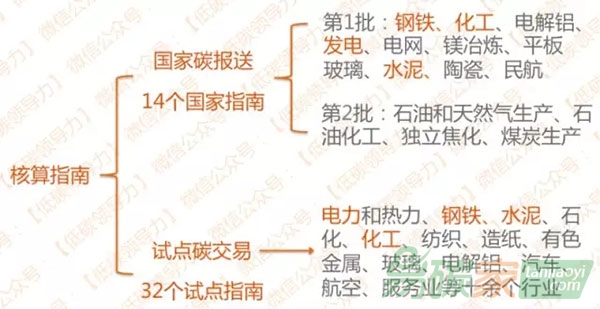

國家溫室氣體碳報送,基于國家發改委發布《關于組織開展重點企(事)業單位溫室氣體排放報告工作的通知》,要求 “重點排放單位” 依據已公布的14個“行業企業溫室氣體排放核算方法與報告指南”(簡稱“國家核算指南”),每年上報溫室氣體的排放情況。

而適用于地方碳試點的核算方法則主要包括7個碳交易試點相繼發布的 “試點企業二氧化

碳排放核算和報告指南”(簡稱“試點核算指南”)。 7個碳交易試點總共發布32個行業指南,這些指南所涉及的行業重復性較高,與“國家核算指南”所涉行業也有交叉(詳見下圖)。

國家碳報送所納入企業與參與碳交易試點的企業群體并不完全相同(詳見下圖)。國家碳報送包括全國地理范圍內碳排放超13,000噸二氧化碳當量或綜合能耗超5,000噸標煤的企業,報送的氣體范圍包含二氧化碳在內的六種溫室氣體;參與地方碳交易試點的企業碳核算標準則由各地主管部門確定,大部分試點的核算范圍只涉及二氧化碳。

具體到“國家核算指南”和“試點核算指南”同時涉及的某個行業,其核算范圍與方法也略有區別。如

水泥行業“國家核算指南”要求計算旁路放風粉塵碳酸鹽分解產生的CO2排放, 但“試點核算指南”對此不予統計。