近年來,創新對于中國經濟社會轉型發展的作用日益受到重視。中國國家主席習近平曾專門指出,“變革創新是推動人類社會向前發展的根本動力。誰排斥變革,誰拒絕創新,誰就會落后于時代,誰就會被歷史淘汰。”創新對中國深化改革和推動經濟高質量發展起到十分重要的作用。2018年諾貝爾經濟學獎得主之一保羅·羅默的內生經濟增長理論也表明,技術創新是經濟長期增長的核心。企業作為經濟發展的重要組成部分和實施主體,承擔著提升中國創新能力,促進中國經濟實現高質量、可持續發展的重任。因此,探討如何提升企業創新動力、研究企業創新能力的決定因素至關重要[1]。

以往的研究表明,企業創新的決定因素包括內部因素和外部因素兩個層面。其中,影響企業創新的內部因素包括企業規模、企業盈利能力、企業融資約束、所有制結構等;外部因素包括

市場結構、政府支持、行業特征等[2]。企業創新存在“投入大,風險高,周期長”等挑戰[3],缺乏長期風險抵抗能力、競爭優勢和長期穩定收益的企業難以實施創新戰略。學術證據表明,企業擁有好的社會責任表現往往有更好的長期財務績效和企業聲譽,更低的融資成本和經營風險。因此,提升企業社會責任表現能為企業創新打下良好的基礎,企業社會責任表現與企業的創新息息相關。

本文選取中國上市公司滬深300成分股作為樣本,研究企業2016-2018年ESG表現與企業創新的相關性,旨在為影響企業創新的內部因素提供新的證據。

一、ESG表現與企業創新相關性的理論依據

利益相關者理論。Luo and Du(2014)年指出,企業社會責任能使企業與利益相關者建立更廣泛和更深入的關系網,促進企業與利益相關者外部信息的共享和交流[9]。企業利用獲取的外部信息進一步完善企業的內部信息,促進企業的創新。簡言之,企業通過加強與利益相關方的交流來獲取企業創新必要的信息,進而促進創新。

技術支持理論。社會責任表現的提升需要技術創新的支持(Pavelin,2008),因此,企業履行社會責任時會提升創新的積極性[11]。此外,企業的社會責任戰略部署,要求企業通過改進生產工藝,開發新技術,生產出質量可靠、安全環保的產品以增加企業競爭力,提升品牌形象。因此,企業通過提高創新水平來完成對利益相關者負責的戰略(Luetkenhorst,2004)[10]。

二、ESG表現與企業創新相關性的實證研究

(一)數據來源

本文中企業ESG表現數據來源于中央財經大學綠色金融國際研究院(下稱“中財大綠金院”)的上市公司ESG數據庫。中財大綠金院ESG評估體系從環境保護、社會責任、公司治理、負面行為與風險四個維度的定性與定量指標來全面衡量企業ESG水平,并具有兩大標志性特征:第一,環境、社會和治理三個維度的指標體系都包括定性指標和定量指標;第二,該體系強調企業的負面環保行為。本文其他財務數據來自Wind數據庫。本文選取了滬深300成分股2016-2018年的三年數據作為研究樣本,刪除缺失變量,最終獲得751個觀測值。

(二)關鍵變量與模型

本文的自變量為企業ESG表現,因變量為企業創新,參考前期研究[7][8],本文采取企業研發強度作為企業創新的替代值。控制變量包括企業的規模,企業的長期負債率,短期負債率,現金持有率,盈利率,資產收益率。同時,本文將滬深300成分股劃分為制造業,金融業和服務業,并控制了行業固定效應和年份固定效應,研究模型如下:

(一)結論1:企業ESG總體表現、環境表現均與企業創新正相關

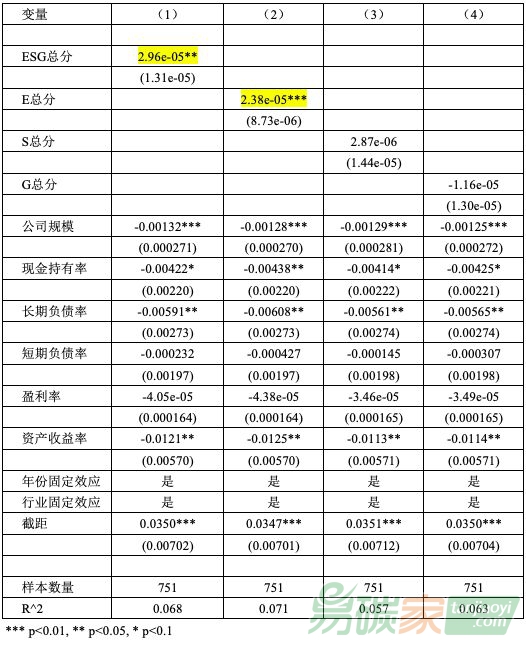

由表1可以看出,企業ESG總體表現與企業創新呈正相關且顯著水平達到1%,說明企業ESG總體表現好的企業有更高的創新能力。如果分別從環境、社會和治理三個維度進行實證,結果顯示:環境表現與企業的創新呈現顯著正相關,因此,企業的環境表現較好的企業創新能力更強。

(二)結論2:在制造業,企業的ESG總體表現和環境表現均與企業創新正相關

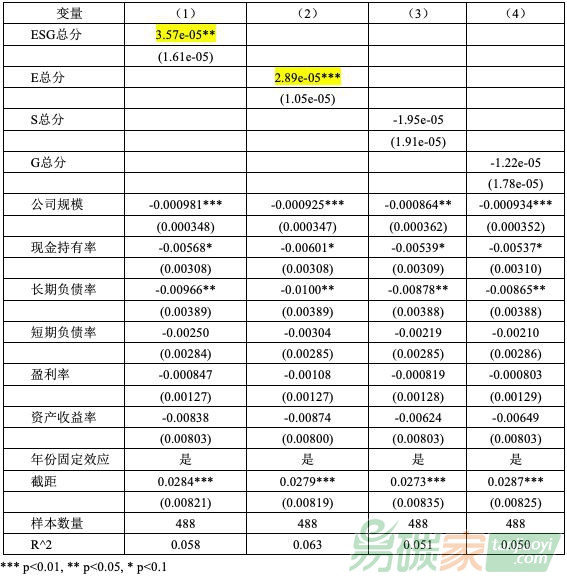

將總樣本分成制造業、服務業和金融業,得到制造業樣本488個。表2顯示在制造業中,企業ESG總體表現與企業創新顯著正相關,顯著水平達到1%,因此,企業ESG總體表現好的企業創新能力更強。如果分別從環境(E),社會(S)和治理(S)三個維度展開實證,制造業企業的環境總分與企業的創新能力呈現顯著正相關,因此,提升制造業企業的環境表現能顯著促進企業的創新。

表2:ESG表現與企業創新(以制造業作為樣本)

(三)結論3:在服務業,企業的社會表現與企業創新正相關

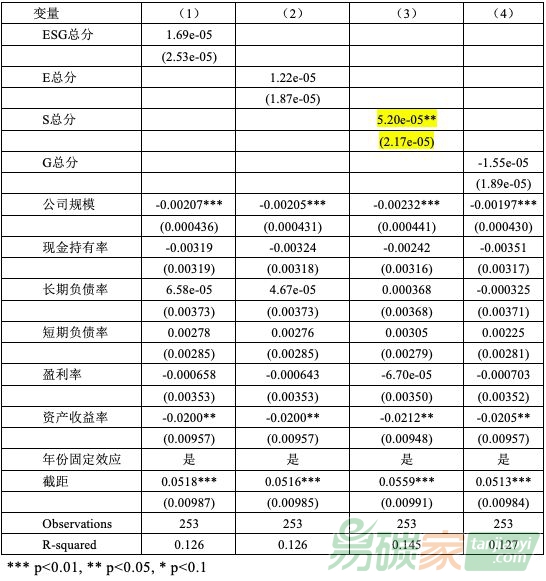

本文對服務業253個樣本展開實證研究(如下表3),結果顯示:在服務業中,社會表現總分與企業創新呈現正相關,且顯著水平達到5%。因此,對于服務業企業而言,提升社會表現能顯著提升企業的創新。

表3:ESG表現與企業創新(以服務業作為樣本)、

四、相關建議

本文的研究結論顯示:(1)中國上市公司的ESG總體表現、環境表現均與企業創新能力正相關;(2)在制造業,企業ESG總體表現、環境表現均與企業創新能力正相關;(3)在服務業,企業社會表現與企業創新正相關。因此,提升企業的ESG表現能有效提高企業的創新能力。基于上述研究結論,本文提出以下建議。

創新是提升企業品牌形象和競爭力,促進企業長期可持續發展的關鍵[4],企業創新能力的提升能進一步促進中國經濟高質量發展。因此,通過推動企業提升ESG表現,進而促進或推動企業的創新十分重要。為了提升企業ESG表現,建議相關部門決策者:第一,倡導建立ESG相關的行業協會,使其成為企業和政府之間的溝通橋梁,并定期發布相關的調查數據和研究報告;第二,加速制定企業ESG信息披露準則,對上市公司實行強制披露政策,同時鼓勵其他非上市公司自愿披露,提升中國企業ESG信息的可得性;第三,由于不同行業應關注的ESG維度和側重點不同,有關部門應分行業制定ESG信息披露框架和指標,使ESG信息具有可比性;第四,搭建企業ESG表現數據庫,使中國企業的ESG表現更加透明;第五,宣傳ESG理念,加強企業ESG建設,提升企業ESG意識。

(二)對于企業提升ESG表現的建議

為了提升企業ESG表現進而促進創新,建議企業:第一,將履行社會責任作為公司層面的發展戰略,自上而下,從各個維度履行社會責任;第二,成立企業社會責任部門,引進企業社會責任相關人才,根據有關部門的規定和要求,全面、系統的披露企業ESG信息;第三,加強與利益相關者的溝通,增強利益相關者信心。通過媒體、年報、社會責任報告、發布會,企業開放日等多種方式與利益相關者交流,盡可能降低信息不對稱。

參考文獻

1. 田麗媛, & 張鎖祥. (2006). 企業社會責任與自主創新. 合作經濟與科技(24), 19-20.

2. 黃蘇萍. (2010). 企業社會責任、創新和財務績效.

北京工商大學學報(社會科學版), 25(2), 63-67.

3. 宋天和, & 楊威. (2008). 企業自主創新和企業社會責任. 企業研究(3), 38-41.

4. 李文茜, & 劉益. (2017). 技術創新、企業社會責任與企業競爭力--基于上市公司數據的實證分析. 科學學與科學技術管理, 38(01), 156-167.

5. 黃珺, & 賀國亮. (2017). 企業社會責任、技術創新與企業價值. 軟科學, 31(7), 93-97.

6. 郭安蘋, & 葉春明. (2017). 企業社會責任、技術創新投入與企業績效的研究——基于我國創業板上市企業的實證分析. 科技與經濟, 30(4), 101-105.

7. (2018). 實體金融化、創新投入與企業社會責任. 財會通訊(36).

8. 錢爽. (2017). 企業社會責任、創新投入與企業財務績效關系研究--基于利益相關者的視角.

9. Luo, X., & Du, S. (2015). Exploring the relationship between corporate social responsibility and firm innovation. Marketing Letters, 26(4), 703-714.10. Luetkenhorst, W. (2004). Corporate social responsibility and the development agenda. Intereconomics, 39(3), 157-166.11. Pavelin, S., & Porter, L. A. (2008). The corporate social performance content of innovation in the UK. Journal of Business Ethics, 80(4), 711-725.

作者:黃湘黔 中央財經大學綠色金融國際研究院助理研究員、金融學院博士生

研究指導:施懿宸 中央財經大學綠色金融國際研究院助理院長,長三角綠色價值投資研究院院長綠色金融專業委員會的常務理事單位。